新闻

以干线集运为例 -试剂空运

海运新闻 | 2023-05-16 16:00

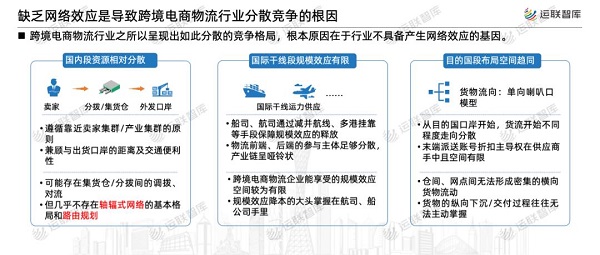

其次,即便在同一路向国,跨境电商物流企业在不同口岸的资源积累,也自然具备属地化的专用属性,互相之间无法高度链接并实现本钱的快速摊薄。

就市场集中度来说,行业呈现出了极度分散的竞争格式。运联研究院于2023年2月发布的《2022年度跨境电商物流TOP50》中,高居TOP3的纵腾、中外运、递四方合计名义营收400亿,经调整后CR3仅为4.23%。以此类推,CR5为6.07%,CR10也仅为8.12%。而即使TOP50第一梯队总营收打包,经调整后,也仅仅占到全行业的13.8%。

进而在持续高涨的出口需求推动下,在互联网技术不中断更新迭代的催化下,在以Paypal、支付宝为代表的成熟支付方式的助力下,第一阶段在2008年次贷危机前后,总体上完成了行业赋予他的历史使命。

以直邮小包专线为例,海外段从末端派送商提取开始,跨境电商专线小包企业的即进进“听天由命”阶段。即,已经无法继续直接、主动干预和调整后续的物流服务,顶多只能通过可视化的走货轨迹和预警能力进行实时跟进。

根据企业进进跨境电商物流行业时身份背景的不同,可以将行业内企业分为五大类:独立第三方(包含卖家物流职能转型而来的企业)、快递企业的跨境电商物流业务、传统大贸物流玩家的跨境电商物流业务、电商平台的物流及仓储职能(企业)、撮合交易平台。

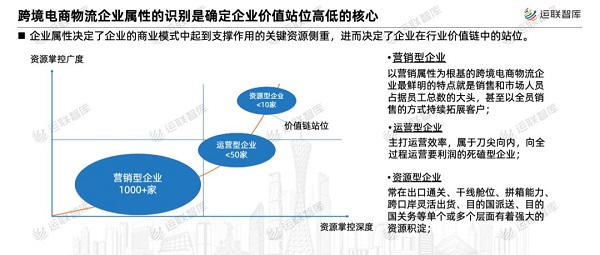

因此,运营型的跨境电商物流企业,在跨境电商物流生态链上有着比资源型企业更高的价值站位,属于全能型选手。

我国跨境电商几乎是和国内电商同时起步的,国际货运 空运价格,都是在20世纪末及新世纪初,国内互联网创业迅速兴起及泡沫破裂前后,凭借我国货物贸易自改革开放以来稳扎稳打二十余年的资源积淀、加进WTO,这样的背景下诞生的。二十余年一路走来,跨境电商总体上伴随着我国货物贸易进世后的一路高歌猛进,经历了最初的以电子商务之名、行电子信息展示之实的自发探索阶段,逐步走向成熟。目前,行业进进以解决供给链运转效率为主题的第二阶段。当前,经历了疫情的大洗礼,行业正处于从走向成熟的第二阶段向聚焦进步品牌变现效率的第三阶段转换。

因此,对目前阶段的跨境电商物流服务商而言,在海外段基本无法形成极度密集的网点展设和高频的网点资源间的横向互动,及与走货方向相反方向的逆向流量。

跨境电商出口以品牌变现效率为核心竞争要素新发展阶段,考验的是品牌能够在多长的周期内,多大程度上影响甚至塑造目标客户的购物决策及需求。

3)疫情塑造了跨境电商出口迈向新发展阶段的质变

这个段位的竞争中,卖家极致的供给链效率是品牌形象、影响力、品牌生命周期长度背后的基础要素,是进进该段位参与竞争的卖家的基操。

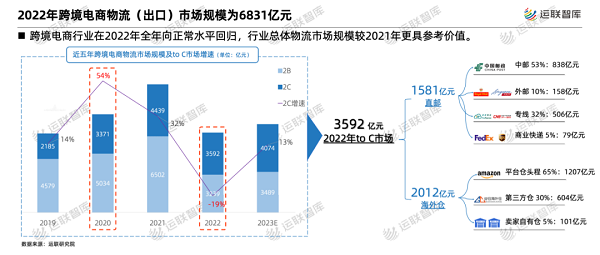

2022年跨境电商出口物流市场规模近7000亿且极度分散

最后,由于出口跨境电商物流货物在流向上属于典型的单向活动的喇叭口模型,在目的国普遍依靠本土派送商网络或走货能力。

总的来说,造成跨境电商物流行业散、小特征的根本原因,在于行业不具备以规模效应为核心表征的网络效应。企业间的竞争,更多的是基于货量增量获取能力,而非资产的使用效率。

a) 资源型企业

企业类型及属性划分

跨境电商物流行业之所以呈现出如此分散的竞争格式,根本原因在于行业不具备产生网络效应的基因。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。

| 千航国际 |

| 国际空运 |

| 国际海运 |

| 国际快递 |

| 跨境铁路 |

| 多式联运 |