新闻

中通快递的市场份额更是首次超过20% -东南亚国际国际快递

新闻 | 2020-10-08 07:219月17日,“千亿玩家”中通快递正式回回港股二次上市,最高定价为268港元,预计融资金额达120亿港元,全球著名的投行高盛将为中通快递的独家保荐人。

一开始,中通采用申通的加盟模式抢占市场,但单纯的模仿并不能收获成功。在成立三年后,中通开始创新性的尝试“半直营化”,将配送链条中起决定因素的分拣中心“直营化”。

万亿级别的赛道可以孕育出千亿级别的龙头玩家。截至目前,中国快递业已经产生了顺丰和中通两家市值突破千亿元的公司。

在五家快递公司中,中通快递的盈利能力是最强的,其2019年的净利润几乎是其他三家加盟制快递公司的总和还要多,在目前的中通快递身上,似乎看到了人们所说的规模上风。

2019年,中国快递市场规模达7497.8亿元,大兴物流 ,且未来五年仍将保持20%的行业增速,预计到2021年中国快递行业的市场规模将正式突破万亿大关。

通过以规模化压低单票本钱,换取更大市场份额的路径,快递行业也经历了数轮龙头转换。

最近五年,第一梯队的五家快递公司的利润率开始出现分化,中通快递、顺丰快递和韵达股份(002120,股吧)的净利润保持稳增长,而其他两家公司的净利润则出现波动。

一家快递企业的价值,既要看行业的进程,也要看自身的努力。

如此来看,当下是中通快递的全盛时期,也是其赴港二次上市的最佳时机。

01 后起之秀

据悉,中通快递将以同股不同权的方式上市,成为继小米、阿里巴巴、美团、京东后,国际货运 空运价格,港股第五家同股不同权的公司。

市场先行者固然能抢先筑起护城河,但行业追随者却也可以充分鉴戒先行者的经验,在此基础上加以改良,占到后发上风的便宜。

与竞争对手相比,中通快递的营收统计口径是最公道的,由于在整个配送链条中,快递公司实际只起到中转作用,最后到用户手中的配送则是由加盟方完成的。

在“三通一达”之中,成立于2002年的中通只是后起之秀,当时的“老大哥”申通已经成立了接近十年。

凭借成熟的加盟机制,申通快速做到了行业第一,伴随着电商行业早期的兴起,申通迎来自身发展的“黄金十年”。

02 申通之鉴

由于统计口径的不一致,所以快递企业间的营收对比就显得毫无意义。那么怎么分析才更能说明公司的运营效率呢?

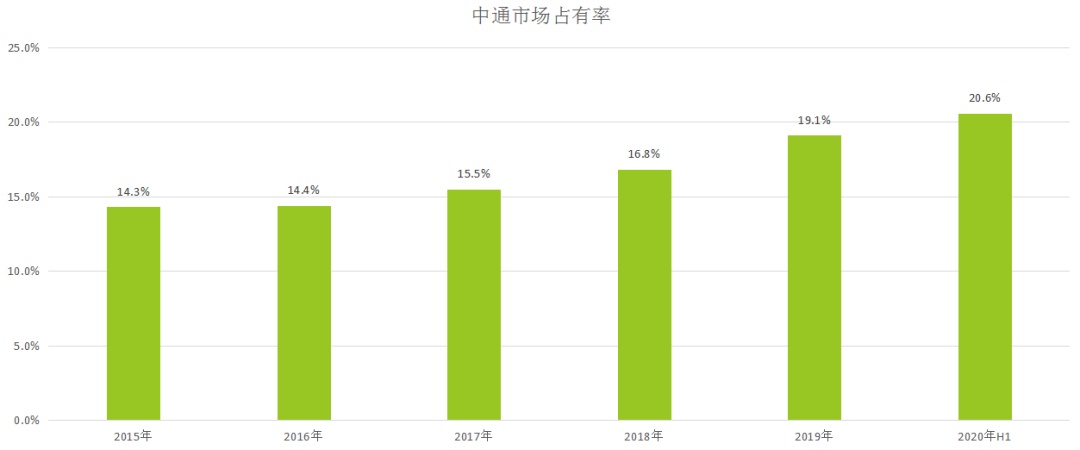

从市场规模来看,中通快递是尽对的行业领军者,今年上半年其完成订单69.7亿票,市场占有率首次突破20%,领先于其他竞争对手。

招股文件显示,中通快递董事长赖梅松共持有公司合计27.3%的股份,但却拥有高达78.4%的投票权,而第二大股东阿里巴巴固然持有公司8.7%的股权,总投票权却仅为2.65%。

申通快递成立于1993年,是中国最早成立的民营快递公司之一,其创立时间足足比如今的龙头中通快递早了9年。

可以通过观察终极的净利润,达成分析目标。

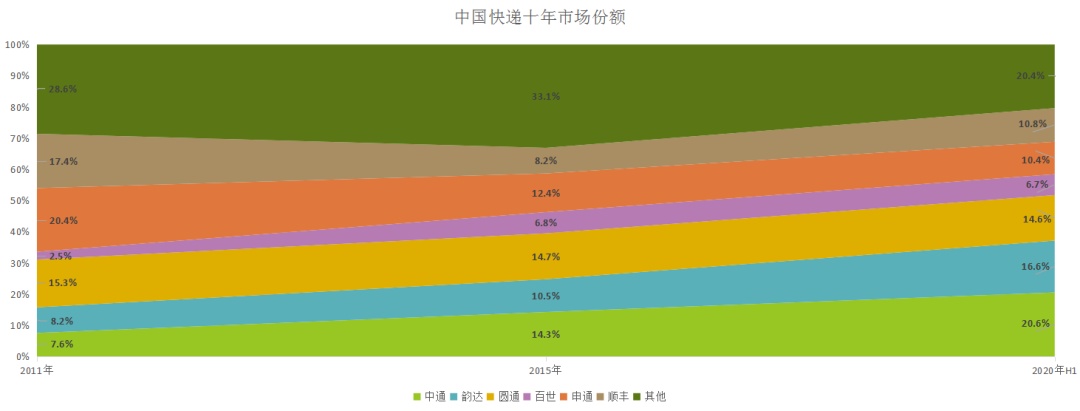

中通快递并非中国快递业的第一个老大。2014年之前,这个位置属于申通快递,但如今其市场份额已经跌至市场第五,在“三通一达”中垫底。

但即使中通快递看上往如此的美,我们也依然无法忽略掉其背后暗躲的隐忧。

快递行业是公认的具有万亿市场空间的赛道。

很多投资者质疑,中通快递的营收金额不如竞争对手,其背后原因是,由于他们的统计口径并不一致。

数据是最客观的证据,在2011年中通快递的市场份额仅为7.6%;但到2015年,这一数据几乎翻倍,达到14.3%;今年上半年,中通快递的市场份额更是首次超过20%。

在过往的十年里,凭借电商东风与国内的劳动力红利,中国快递企业开启了令人瞩目的腾飞之路。

具体而言,顺丰是自营模式,营收包含整个配送链条中的所有费用;申通、圆通、韵达固然是加盟模式,但他们的统计中又包括了派送费,但实际上这部分费用与快递公司无关,物流方案设计 ,是由消费者直接支付给派送员的。

从终极结果来看,中通快递的这种“终端加盟+分拣直营”的模式,让其既保持了加盟制的快速增长,又兼具了直营模式下的高配送效率。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。

| 千航国际 |

| 国际空运 |

| 国际海运 |

| 国际快递 |

| 跨境铁路 |

| 多式联运 |