新闻

图:2020年1-10月全民航货邮运输量统计图表 (一)从旅客运输量来看 -整柜海运

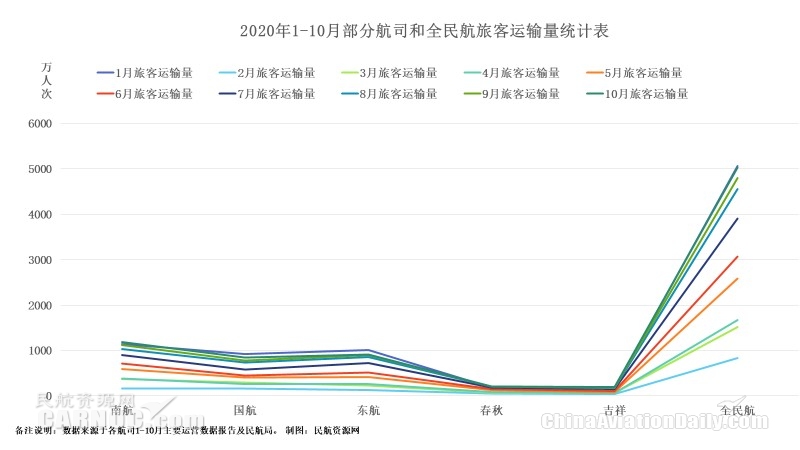

物流新闻 | 2020-11-22 11:15(一)从旅客运输量来看,10月南航、国航、东航、年龄航、吉祥航旅客运输量分别为1187.91、846.34、916.194、210.68、191.48万人次,分别环比增长6.2%、8.17%、1.99%、3.12%、4.38%。南航、国航、东航三大航国内旅客分别环比增长6.27%、3.6%、2%。

10月份国航新增北京首都-衡阳、北京大兴-巴中等17条航线;东航新增昆明-珠海、深圳-南京-太原等12条航线;南航新增北京大兴-厦门、北京大兴-成都、北京大兴-乌鲁木齐等18条航线;10月年龄航空新增沈阳-晋江、沈阳-郑州、广州-兰州-敦煌等18条国内航线;吉祥航空(含九元)新增郑州-赫尔辛基、泉州-南京、北京大兴-浦东等19条航线。

尽管如此,国内民航市场总体情况仍处在供大于求,目前国内旅客出行意愿并不强烈(仅相当于2019年70%)、飞机日利用率依旧偏低(尤其宽体机不足2019年的一半)、中国核心机场时刻载客指标仅趋近窄体机上限等现状、再加上海外疫情依旧形势严重,使得大量国际航线运力转投国内带来的经营压力,另外航司为产品促销刺激需求导致票价低,国内航线收益承压。如2020年H1国航、东航、南航、年龄国内线客公里收益分别为0.483元(-17.2%)、0.487元(-8.5%)、0.439元(-15.2%)、0.296元(-16%),均同比下降。

(二)从整体客座率来看,10月份三大航国内客座率都恢复到以上75%以上,国航(76.1%)、南航(77.31%)、东航(76.8%),年龄、吉祥国内客座率分别恢复至88.9%、83.51%,均已接近疫情前水平。从1-10月累计客座率表现,年龄依旧领先,1-10月年龄客座率(79.62%)、吉祥航空(74.31%)、南航(71.27%)、国航(70.5%)、东航(70.79%)。尽管如此南航、国航、东航、年龄、吉祥航空国际客座率略有提升至60%以上,分别为65.77%、64.2%、65.84%、71.75%、57.52%。

(三)国内航线需求已经基本恢复,国际航线各航司国际运力增长尽对值依旧在低位。10月份南航、国航、东航、年龄航、吉祥航国内RPK、ASK同比增速已经均已经转为正数。国航、南航、东航、吉祥航国内线ASK分别同比增长13.7%、8.02%、9.6%、12.9%,RPK分别同比增长2.6%、2.57%、0.6%、8.5%。另外值得留意的是,10月年龄航空继续加大国内运力投放和布局,其ASK/RPK同比增长53.3%、46.2%。其国内载客量更是同比增长46.8%(10月份国内209.9万人次,环比增长3%)。但同时由于海外疫情依旧形势不收留乐观,国际ASK、国际RPK同比减少均在90%以上。10月份南航、国航、东航、年龄航、吉祥航国内RPK同比下降-96.1%、-93.15%、-97.1%、-98.97%、-92.04%;国际ASK同比下降-93.2%、-89.95%、-95.16%、-98.51%、-87.47%。

图:2020年10月部分航空公司客运运营表现

据民航局近期公布消息,10月份民航运输生产恢复速度有所放缓,共完成运输总周转量86.7亿吨公里,国际物流,恢复至往年同期的77.5%;完成旅客运输量5032.3万人次,恢复至往年同期的88.3%;完成货邮运输量62.1万吨,同比下降6.8%,其中,全货机货邮运输量继续保持较快增长,共完成22.9万吨,同比增长21.8%。

图:2020年1-10月部分航司和全民航旅客运输量图表

根据飞常准数据显示,中国民航日均旅客运输量恢复至2019年同期的90%以上,航班起降架次也恢复到了2018年、2019年的水平。中国民航投放座位数在全球实现了快速恢复。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。

| 千航国际 |

| 国际空运 |

| 国际海运 |

| 国际快递 |

| 跨境铁路 |

| 多式联运 |