新闻

班轮公司也宣布运价调整 -布达佩斯海运费

新闻 | 2020-07-16 20:23对于欧线上的运价上涨,有专业人士表示,这更多源自于班轮公司的本钱压力。据了解,随着新冠肺炎疫情在范围与时间上的蔓延,班轮公司为保障全球供给链顺畅运转,所付出的额外本钱随之增加。有班轮公司透露,由于货量下降,供给商的费用亦多有上涨。为了防止运价下跌,主要班轮公司在二季度暂停的服务,在三季度也继续暂停运营。三季度,2M同盟继续暂停AE2/Swan的运营,这相当于每周减少约2万TEU运力;THE同盟继续暂停FE4的运营,由于换船策略,每周约减少1.4万TEU运力。

在美线运价上涨的背后也存在一种现象,即在终端需求存在较大不确定性的背景下,货主乐于选用距中国航程更短的美西港口作为目的港。求快心切的货主,甚至愿意付出额外费用利用快航服务运输货物。

若与美线作对比,欧线的劣势在于航程较长而致不确定性增加,导致货主更加谨慎:货物在海上“漂浮”5~6周到达目的港后,需求可能已经不存在。

进进三季度,三大班轮同盟因货运价格上涨已经大规模恢复远东—北美航线运力,预计即期市场的运价走势也将回回理性。

美线:需求促运价快涨

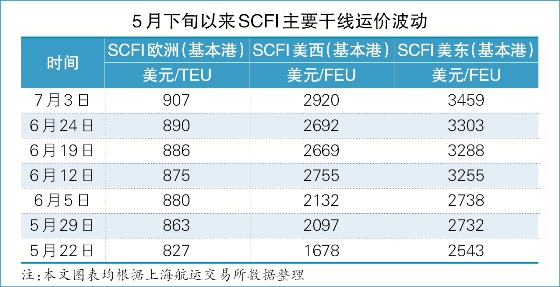

5月下旬以来,海运费,远东—北欧航线上的船舶均匀舱位利用率一直达到95%的水平甚至时有部分船舶满舱。在船舶舱位持续保持相对紧俏的情况下,远东—北欧航线即期市场货运价格也随之上涨。5月22日,SCFI欧洲(基本港)为827美元/TEU,6周后涨至907美元/TEU。

假如用二季度以来细分航线上即期运价的极值作对比,波动惊人。根据计算,SCFI欧洲(基本港)最大波动25.10%,SCFI美西(基本港)最大波动95.32%,SCFI美东(基本港)最大波动36.07%。

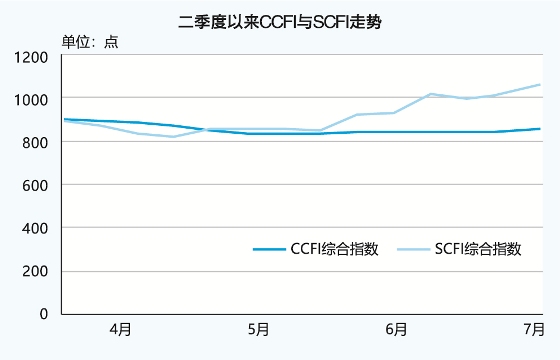

对此,上海航运交易所信息部经理刘越表示:“SCFI是即期市场运价指数,该指数的上涨主要反映消费类货运需求的增长。不过,包括即期市场和长协价格的中国出口集装箱运价指数(CCFI)的走势较为平稳,这也反映了基础生产资料的运价水平。”二季度以来,集装箱货运价格总体经历了先跌后涨的走势,7月3日,SCFI收于1055.13点,较4月初上涨18.50%;CCFI收于853.90点,较4月初下跌4.71%(见图)。

对于美线运价上涨的原因,有专业人士表示,供给方面在于三大班轮同盟采取的短期运力紧缩措施;需求方面在于消费品以及防疫物资运输需求的增长。二季度,2M同盟在美线上削减约20%的运力,THE同盟和海洋同盟运力也均有相当程度的削减。

特别值得一提的是,在大型班轮公司不再以争抢市场份额为主要目标时,中小型班轮公司正拾机赚钱。5月初开始,美森轮船每周在CLX服务(2006年开通)上额外增加1班船;7月3日,公布升级加班船为第2条跨太平洋周班快航服务CLX+。无独占偶,以星航运也在6月22日开启跨太平洋周班快航服务ZEX。

由于货运需求上涨以及运力部分削减,5月下旬以来,美线船舶舱位爆满几乎成为常态。一些货主更是对“舱位难求”深有体会,某货主近日表示,其从5月开始已经连续7周被甩箱。在此背景下,美线即期市场货运价格也大幅上涨。5月22日,SCFI美西(基本港)为1678美元/FEU,6周后涨至2920美元/FEU;SCFI美东(基本港)为2543美元/FEU,6周后涨至3459美元/FEU(见表)。顺应即期上涨,班轮公司也公布运价调整。6月22日,赫伯罗特公布东亚—北美航线上所有箱型整体费率上调(GRI)。其中,40尺箱每只上调1500美元;20尺箱每只上调1200美元。

当然,为应对船舶舱位紧俏的现状,2M同盟自6月22日起推出短期服务AE55/Griffin(配置1.5万TEU型船),7月份也调整为每周班;THE同盟采取扩大FE3舱位的形式;海洋同盟7月份仅取消2个班期。

假如用二季度以来细分航线上即期运价的极值作对比,SCFI欧洲(基本港)最大波动25.10%,SCFI美西(基本港)最大波动95.32%,SCFI美东(基本港)最大波动36.07%。

欧线:本钱致运价上涨

5月下旬以来,东西干线集装箱货运价格明显爬升:7月3日,上海出口集装箱运价指数(SCFI)—欧洲(基本港)收报907美元/TEU,周环比上涨1.9%;SCFI美西(基本港)收报2920美元/FEU,周环比上涨8.5%;SCFI美东(基本港)收报3459美元/FEU,周环比上涨4.7%。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。

| 千航国际 |

| 国际空运 |

| 国际海运 |

| 国际快递 |

| 跨境铁路 |

| 多式联运 |